Bulle GNL : quelle amplitude et échéances ? Quel impact sur les prix ?

Alain BOURGEOIS

Vice-President Natural Gas & LNG

BERGEN ENERGI

Par Alain Bourgeois, Vice-President Natural Gas & LNG, Global Business Development, Word Fuel Services, BERGEN ENERGI

Après des années de non-dit, la communauté gazière s’accorde à reconnaître le développement d’une nouvelle bulle de gazière, alors même que les premiers signes apparaissent d’un renversement de tendance pour la prochaine décennie. Faudra-t-il attendre 2023-2025 pour retrouver un équilibre ? Ou peut-on espérer que la Chine, les nouveaux pays importateurs et l’Europe contribuent ensemble à absorber l’excès d’offre dès 2020-2022 ?

Peut-on assimiler excédent de capacité à excès d’offre ?

Les nouvelles capacités de liquéfaction entrant en production dans les 5 prochaines années ajouteront environ 45% à la capacité actuelle soit un accroissement de +140-150 millions de tonnes par année (Mtpa), faisant du GNL la commodité avec le plus fort taux de croissance.

Malgré la croissance continue des économies émergentes, la demande additionnelle de GNL sur cette période devrait être inférieure à l’augmentation de l’offre. Car les prévisions d’importation de la Chine, de la Corée et du Japon ont été revues considérablement à la baisse.

Pour de nombreux analystes, l’excédent en formation est supposé atteindre 50 à 60 Mtpa à partir du second semestre 2018 soit environ 15 % de la capacité de production totale. S’agit-il d’une flexibilité utile à compenser les problèmes croissants de disponibilité ? Ou d’une vraie bulle ?

Car jusqu’au 1er semestre 2016, les délais et interruptions de production, en combinaison avec la demande émergente de pays comme le Pakistan, la Jordanie ou l’Egypte ont été suffisants pour limiter et absorber l’excédent tout en supportant temporairement les prix mondiaux.

L’évolution réelle de l’offre dépendra des dates de mises en service effectives des trains de liquéfaction en construction, ainsi que de la disponibilité réelle des terminaux actuels. Un scenario conservateur pourrait ainsi voir les capacités additionnelles réduites à 100-120 Mtpa d’ici 2020.

Une élasticité de la demande au prix difficile à prévoir dans un marché plus atomisé

En pratique, le rééquilibrage du marché dépendra d’abord de la demande marginale de la Chine et des autres pays émergents du bassin Asie-Pacifique. Car les importateurs historiques (Japon, Corée, Taiwan) devraient stabiliser leurs importations aux niveaux déjà contractualisés. Les pays du Moyen-Orient et d’Afrique pourraient voir leurs importations doubler à nouveau mais ne devraient pas dépasser 20 Mtpa. Globalement, la demande additionnelle pourrait être de 80 à 100 Mtpa sur la période 2015-2021, une estimation qui reste très incertaine.

La croissance réelle de la demande Asie-Pacifique dépendra d’abord des politiques environnementales des grandes villes : la qualité de l’air y est un problème qui dépasse celui des émissions de CO2. Nul doute que ces politiques seront influencées par l’évolution comparée des prix du gaz, du charbon et du pétrole.

Le surplus anticipé pour les 5 à 8 prochaines années devrait conduire à rendre le gaz plus compétitif sur le moyen terme dans ces régions, avec un rapprochement durable des prix au niveau mondial. On peut aussi anticiper que les changements structurels du marché (flexibilités et innovations) devraient contribuer à améliorer la compétitivité du gaz sur le long terme par rapport aux autres énergies fossiles.

Le GNL moteur d’un gaz durablement plus compétitif ?

Les prix mondiaux ont d’ores et déjà convergé sous la triple influence des prix bas du pétrole, de la globalisation du marché et de l’offre en croissance. On le comprend, la bulle devrait amplifier et accélérer les changements structurels en cours :

- Diversification des sources, les Etats-Unis deviendront rapidement le 3ème pays exportateur ;

- Fragmentation des marchés aval, tant géographiquement que dans les usages ;

- Basculement progressif des indexations pétrole vers des indices représentatifs des marchés régionaux du gaz et du GNL ;

- Développement des flexibilités : suppression des clauses de destination, swaps de cargos, réduction de la durée des contrats et appels d’offres, augmentation des transactions de court terme et arbitrages spot.

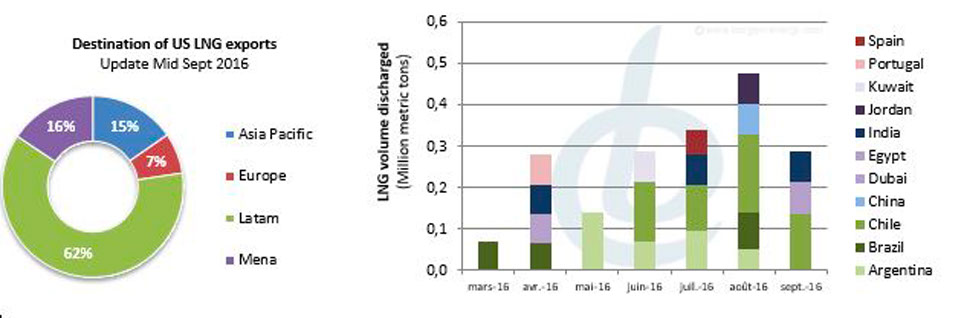

Vers une rationalisation des flux : le GNL américain destiné à l’Europe ?

A ce jour, sur près de 2 millions de tonnes et 30 cargos exportés depuis les Etats-Unis, seules deux livraisons ont été routées vers l’Espagne et le Portugal, l’essentiel des exportations ayant trouvé un débouché sur les marché non européens, notamment d’Amérique latine.

Mais dès l’automne 2016, l’Europe devrait apparaitre comme marché de dernier recours pour les volumes flexibles ou non contractualisés et qui ne seront pas demandés par les importateurs « émergents ». Car l’Europe est la principale région bénéficiant d’importantes capacités d’importation et stockage non utilisées (110 Mtpa), tout en ayant la possibilité de déplacer les importations de gaz par pipeline.

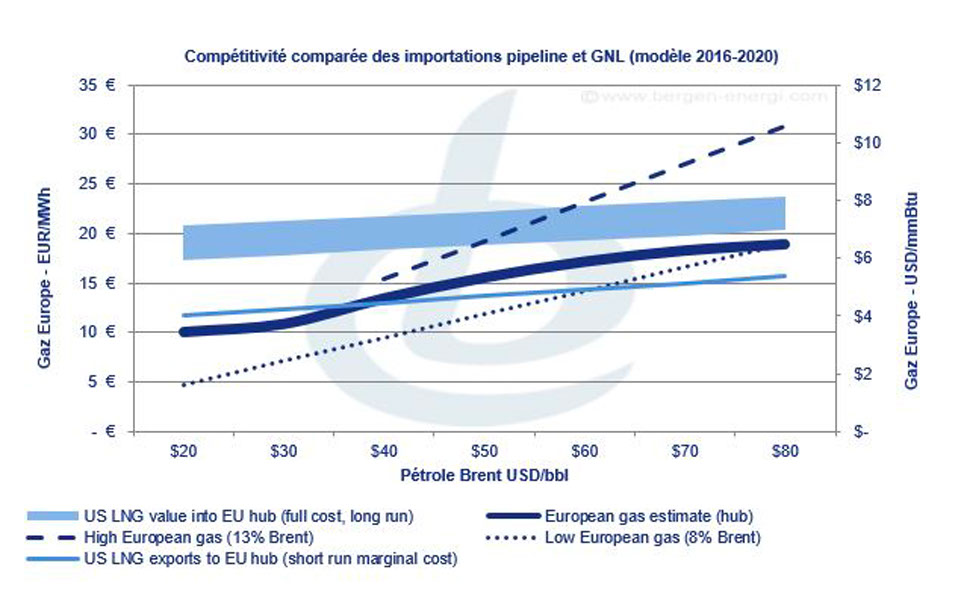

Toutefois, la Russie fait également face à une sous-utilisation significative de ses capacités de production (jusqu’à 150 Bcm) et de transport vers l’Europe. Considérant que le coût marginal d’exportation du gaz russe vers l’Europe est proche du coût marginal d’importation du GNL américain (tolling fee exclut), ainsi que du seuil de compétitivité du gaz par rapport au charbon, il est probable les prix européens s’établiront sur ces niveaux tant que le marché restera significativement excédentaire, la saisonnalité de la demande pouvant ajouter de la volatilité.

On peut aussi noter que les exportations des US cet été, même vers les destinations proches comme l’Argentine, se font déjà à perte car le différentiel de prix départ (FOB) / arrivée (DES) ne suffit pas à couvrir le coût d’acheminement.

L’Europe peut-elle absorber le surplus ?

En Europe, on peut estimer jusqu’à 30 Mtpa de demande additionnelle potentielle pour la production d’électricité.

Suite à la correction des prix du charbon cet été, l’évolution du clean spark spread incite au à un basculement progressif vers le gaz. Mais les prix à terme ne soutiennent pas cette tendance pour le moment : contango pour le gaz, en lien avec le pétrole ; backwardation pour le charbon.

Pour que l’Europe soit en position de contribuer à absorber le surplus de GNL, il serait nécessaire que les pays proposent rapidement des mesures qui conduisent à remplacer la production d’électricité au charbon par un fonctionnement en base des centrales à gaz.

Dans un marché qui reste étroit et en forte progression, les équilibres peuvent se renverser rapidement.

La baisse des prix a conduit dès 2016 à un arrêt brutal des décisions finales d’investissement pour de nouveaux trains de liquéfaction. Pourtant, une fois le marché équilibré, la mise en service de 15 à 20 Mtpa de capacités de liquéfaction additionnelles par année semble nécessaire pour faire face à la hausse de la demande mondiale à long terme évaluée à 400-470 Mtpa en 2030.

Cette situation accroit dès à présent le risque de marchés tendus pour la prochaine décennie et pourrait faire émerger rapidement des incertitudes sur la sécurité d’approvisionnement à long terme.

RETOUR AU SOMMAIRE

INSCRIPTION

Coeur Défense • Paris

11, 12, 13 Octobre 2016

inscrivez-vous en ligne pour participer à gazelec paris 2016

réserver votre badge